Twój koszyk jest obecnie pusty!

Apple Pay jako jedyna forma płatności?

Czy Komisja Europejska właśnie zrewolucjonizowała cyfrowe finanse?

Decyzja o uznaniu zobowiązań Apple za wiążące według unijnych przepisów antymonopolowych może wpłynąć na rynek płatności zbliżeniowych i przyszłość FinTech oraz AI. Co to oznacza dla konsumentów i innowatorów?

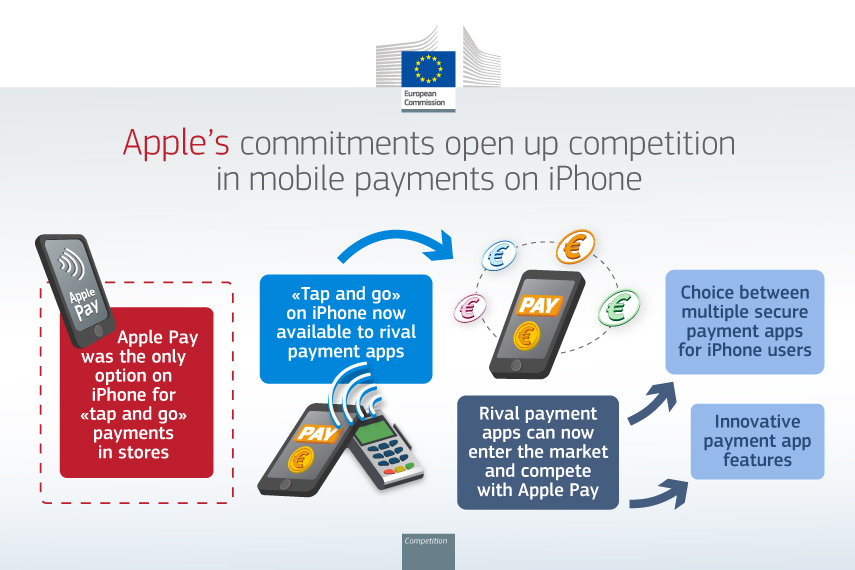

Całość zorganizowano tak, by Apple Pay było jedyną aplikacją zdolną do uzyskania dostępu do sprzętu i oprogramowania NFC na iPhonach, co oczywiście skutecznie uniemożliwiało działanie konkurencji. Dochodzenie Komisji Europejskiej wykazało, że doprowadzenie do takiej sytuacji, dało Apple dominującą pozycję na rynku mobilnych portfeli sklepowych na iOS. Wspomniana wyłączność Apple ograniczała konkurencję, tłumiła innowacje i ograniczała wybory konsumenckie, potencjalnie naruszając art. 102 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE). Decyzja Komisji o nałożeniu na Apple prawnie wiążących zobowiązań do przyznania zewnętrznym deweloperom dostępu do technologii NFC, jest odpowiedzią na obawy monopolu – i ma na celu wspieranie bardziej konkurencyjnego i innowacyjnego rynku.

UE znowu się czepia?

Branża FinTech, która charakteryzuje się szybkimi innowacjami, stoi przed podobnymi wyzwaniami regulacyjnymi. Inni dominujący gracze w branży potencjalnie również mogą nadużywać swojej pozycji rynkowej w celu stłumienia innowacji oraz ograniczenia wyboru konsumentów. Decyzja UE o wymuszeniu zobowiązań Apple jest przełomowa. Pokazuje, jak regulacje mogą wpływać na sektor FinTech, jak mogą zapewnić konsumentom większy wybór.

Aby rozwiać obawy Komisji dotyczące konkurencji, Apple początkowo zaproponowało następujące zobowiązania:

- Umożliwienie zewnętrznym dostawcom portfeli dostępu do wejścia NFC na urządzeniach iOS bezpłatnie, bez konieczności korzystania z Apple Pay lub Apple Wallet. Apple umożliwi dostęp do NFC w trybie emulacji karty hosta („HCE”). HCE pozwala bezpiecznie przechowywać dane uwierzytelniające płatności i realizować transakcje za pomocą NFC, bez polegania na bezpiecznym elemencie w urządzeniu.

- Zastosowanie sprawiedliwej, obiektywnej, przejrzystej i niedyskryminującej procedury oraz kryteriów kwalifikowalności w celu przyznania dostępu do NFC zewnętrznym deweloperom aplikacji portfeli mobilnych.

- Umożliwienie użytkownikom łatwego ustawiania aplikacji do płatności HCE jako domyślnej aplikacji do płatności w sklepach oraz korzystania z odpowiednich funkcji, takich jak Field Detect (która otwiera domyślną aplikację płatniczą użytkownika, gdy zablokowany iPhone zostanie przedstawiony czytnikowi NFC), Double-click (która uruchamia domyślną aplikację płatniczą po dwukrotnym kliknięciu przycisku bocznego lub głównego telefonu) oraz narzędzia uwierzytelniające, takie jak Touch ID, Face ID i hasło urządzenia.

- Ustanowienie mechanizmu monitorowania i oddzielnego systemu rozstrzygania sporów, aby umożliwić niezależny przegląd decyzji Apple ograniczających dostęp.

- Zastosowanie powyższych zobowiązań do wszystkich zewnętrznych deweloperów aplikacji mobilnych mających siedzibę w Europejskim Obszarze Gospodarczym („EOG”) oraz do wszystkich użytkowników systemu iOS posiadających identyfikator Apple ID zarejestrowany w EOG, również podczas tymczasowych podróży poza EOG.

Poprzez wymaganie od Apple udzielenia dostępu do technologii NFC i wspierania standardów branżowych, Komisja promuje bardziej otwarty oraz oparty na współpracy ekosystem.

Zabawa w berka?

W okresie od 19 stycznia 2024 r. do 19 lutego 2024 r. Komisja przeprowadziła test rynkowy zobowiązań Apple i zwróciła się do wszystkich zainteresowanych stron trzecich o informacje zwrotne. W oparciu o otrzymane informacje zwrotne Apple zrewidowało swoją pierwotną propozycję i zobowiązało się do wprowadzenia kilku zmian:

- Aplikacje płatnicze będą mogły korzystać z technologii HCE (oprogramowanie, które umożliwia urządzeniom mobilnym naśladowanie funkcji karty płatniczej), by działać na różnych terminalach, w tym telefonach sprzedawców i innych urządzeniach (tzw. SoftPOS).

- Deweloperzy mogą łączyć funkcje płatności HCE z innymi funkcjami NFC.

- Apple usunęło wymóg posiadania przez deweloperów licencji dostawcy usług płatniczych (PSP), by uzyskać dostęp do danych NFC.

- Deweloperzy będą mogli tworzyć aplikacje płatnicze dla innych portfeli mobilnych i aktualizować HCE, by było zgodne z nowymi standardami.

- Użytkownicy będą mogli łatwo ustawić domyślną aplikację płatniczą za pomocą kilku kliknięć.

Apple zapewniło szybsze rozwiązywanie sporów i większą niezależność dla powiernika monitorującego przestrzeganie tych zasad.

Decyzje dla FinTech to wnioski dla AI

Technologie AI są coraz bardziej zintegrowane z różnymi sektorami, w tym finansowym, opieki zdrowotnej i transportu.

Sposób, w jaki UE reguluje kontrolę Apple nad technologią NFC, może być przykładem, jak rozwiązywać podobne problemy w dziedzinie sztucznej inteligencji.

Organy regulacyjne wprowadzają środki, które mają zapobiegać zmonopolizowaniu kluczowych zasobów w dziedzinie sztucznej inteligencji, takich jak dane szkoleniowe i algorytmy. Dzięki temu możliwy jest lepszy nadzór nad rozwojem AI, co sprzyja tworzeniu nowych aplikacji oraz usług, przynosząc korzyści zarówno konsumentom, jak i całej gospodarce. Zachęciłoby to do rozwoju nowych aplikacji i usług AI, z korzyścią dla konsumentów i szerszej gospodarki.

źródło: Commission accepts commitments by Apple opening access to 'tap and go’ technology on iPhones, 11.07.2024, https://ec.europa.eu/commission/presscorner/detail/en/ip_24_3706

Decyzja UE podkreśla znaczenie przejrzystości, odpowiedzialności i niedyskryminacyjnych praktyk. Zasady te są bardzo istotne w przypadku sztucznej inteligencji.

Share

You might be interested in

-

Lex AI #2: jak to robi Australia?

Australia, znana z unikatowego ekosystemu, przyjmuje jednak zaskakująco wyważone podejście do regulacji sztucznej inteligencji.

-

Lex AI #1: jak to robi Unia Afrykańska?

Kiedy świat technologii stale żyje przyjęciem przez Unię Europejską przełomowego AI Act, mało kto zwracał uwagę na to, co dzieje się na kontynencie afrykańskim.

-

🔒 Od papierologii do zrównoważonej AI-ologii

Czy sztuczna inteligencja może być kluczem do osiągnięcia Celów Zrównoważonego Rozwoju? Wyobraźmy sobie scenariusz, w którym AI zajmuje biurko obok urzędnika. Czy tak może wyglądać początek transformacji instytucji, które wielu z nas…

10 lat Alexy – czym jest?

W 2014 roku, gdy na świecie królowały smartfony, na rynku pojawiło się rewolucyjne urządzenie…